L’effet boule de neige : comment 200 €/mois changent ta vie grâce aux intérêts composés

Imagine une boule de neige que tu fais rouler en haut d’une montagne. Au début, elle est petite, presque ridicule. Mais à chaque tour, elle grossit, elle accélère… et à la fin, c’est une avalanche de flocons et de puissance.

C’est exactement ça, l’effet boule de neige des intérêts composés. Et si tu veux un raccourci vers la liberté financière dans Fructif (ou dans la vraie vie), tu ferais bien de t’y intéresser!

Les intérêts composés, kézako?

Contrairement aux intérêts simples, qui ne rapportent que sur le capital de départ, les intérêts composés te rémunèrent sur le capital + les intérêts déjà gagnés.

C’est comme si ton argent faisait des petits… et que les petits faisaient des petits à leur tour!

L'exemple qui change tout: 200 €/mois à 5%

Prenons un joueur Fructif, appelons-le Alex. Il décide de placer 200 €/mois dans un placement qui rapporte en moyenne 5% par an (par exemple, un ETF bien choisi ou une assurance-vie performante).

Il relève un défi dans Fructif: Maintiens une régularité d’épargne pendant 20 ans.

Voici ses résultats:

| Succès | Durée | Epargne versée | Montant final (à 5%) |

|---|---|---|---|

| #1 Capital +10% | 5 ans | 12.000 € | 13.262 € |

| #2 Capital +25% | 10 ans | 24.000 € | 30.187 € |

| #3 Capital +50% | 17 ans | 40.800 € | 62.017 € |

| #4 Capital x2 | 27 ans | 64.800 € | 131.206 € |

Grâce aux intérêts composés, Alex double la mise sans rien faire. Oui, c’est la magie du temps et de la régularité.

Fructifise ton argent: un jeu pour devenir rentier

Dans Fructif, tu ne fais pas qu’apprendre des théories barbantes. Tu incarnes un personnage, tu gagnes de l’expérience, tu testes des scénarios réalistes:

- Lance des quêtes: choisis des investissements virtuels, observe leur évolution.

- Débloque des badges: par exemple "Maître des intérêts composés"

- Construis ta carte financière: fixe des objectifs, surmonte des obstacles, et avance vers la liberté financière niveau par niveau.

Fructif, c’est le RPG où ton boss final, c’est l’indépendance financière.

Commencer jeune, c’est cheaté (mais légal)

Tu te demandes: “Est-ce que ça change quelque chose de commencer à 20, 30 ou 50 ans ?”

Spoiler: oui, énormément.

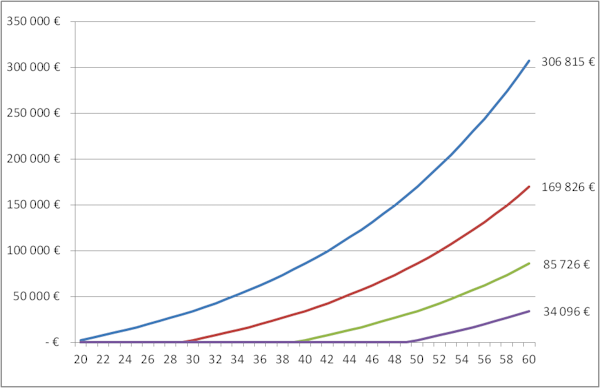

Regarde ce graphique qui montre ce que tu obtiens à 60 ans si tu investis 200 €/mois à 5%, selon ton âge de départ:

| Age de départ | Montant final à 60 ans |

|---|---|

| 20 ans | 306.815 € |

| 30 ans | 169.826 € |

| 40 ans | 85.726 € |

| 50 ans | 34.096 € |

Chaque décennie de retard coûte des dizaines voire centaines de milliers d’euros.

Pourquoi investir 200 €/mois plutôt que 2.400 €/an?

Tu pourrais penser “Autant investir 2.400 € d’un coup une fois par an”. Mauvaise stratégie.

Les intérêts composés adorent la fréquence. En investissant 200 € chaque mois, tu donnes à chaque euro plus de temps pour grandir.

C’est ce qu’on appelle l’effet calendrier: chaque versement mensuel enclenche une micro-boule de neige supplémentaire. Tu n’as pas une boule, tu en as douze chaque année, qui dévalent la pente ensemble!

Fructif: ton terrain d'entraînement vers la liberté financière

Notre jeu ne te vend pas du rêve: il t’apprend à le construire. L’effet boule de neige, tu vas non seulement le comprendre… mais le ressentir, niveau après niveau.

Commence ta première mission gratuitement — ton futur toi te dira merci.

Crée ton avatar financier, débloque des succès, et construis ton plan vers l’indépendance.

Retrouvez-nous sur les réseaux sociaux

Suivez-nous sur les réseaux sociaux pour rester informés de nos dernières actualités.

Facebook Instagram X (ex-Twitter) Linkedin Pinterest Youtube