Devenez millionnaire : quel salaire faut-il vraiment?

Ce moment où tout bascule…

Un jour, en ouvrant votre relevé bancaire, vous réalisez que malgré vos efforts pour bien gérer votre argent, il ne reste presque rien. Le loyer, les courses, les factures… tout s’envole.

Et cette petite voix dans votre tête vous murmure : « Comment je vais m’en sortir si un pépin arrive ? » Ou pire : « Est-ce que je vais devoir bosser jusqu’à 70 ans pour survivre ? »

Ce n’est pas un caprice. C’est une angoisse profonde, que beaucoup ressentent. Ce n’est pas qu’on veuille tous devenir millionnaires pour rouler en Porsche. Non. On veut juste souffler, avoir le choix. Ne plus vivre au jour le jour. Se dire : « Si demain je veux changer de job, prendre un congé, ou aider un proche, je peux. »

Et c’est là que le rêve du million prend tout son sens. Pas comme un fantasme de luxe, mais comme un objectif d’autonomie.

Alors, on se pose la vraie question : Combien faut-il gagner pour devenir millionnaire ? Pas en jouant au loto, ni en héritant d’un oncle d’Amérique, mais en construisant sa liberté petit à petit.

Devenir millionnaire sans miracle, c’est possible

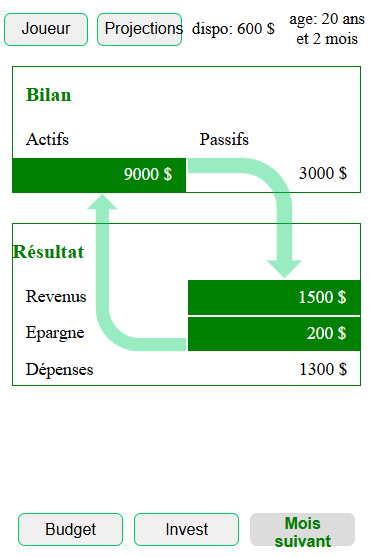

Chez Fructif, notre mission est de rendre les finances personnelles compréhensibles, concrètes, et même… amusantes ! Dans notre jeu de simulation, vous pouvez tester différents parcours financiers et voir ce qui fonctionne ou non.

Mais ici, on va faire l’exercice ensemble.

Imaginez : vous épargnez 20% de votre salaire, vous les investissez avec un rendement moyen de 5% par an, et vous laissez le temps faire son œuvre pendant 42 ans. Ce n’est pas magique, c’est mathématique.

Résultat ? Un joli pactole de 1 000 000 €.

Mais alors, quel salaire faut-il pour atteindre ce but ?

La règle du jeu : 3 paramètres simples

Voici les ingrédients de la recette pour devenir millionnaire sans coup de poker :

- Épargne mensuelle : vous mettez de côté 20% de votre salaire chaque mois.

- Investissement malin : cet argent est placé dans un portefeuille équilibré qui rapporte en moyenne 5% par an.

- Le temps comme allié : vous laissez ces investissements fructifier sur une période de 42 ans.

Pourquoi 42 ans ? Parce que c’est la durée typique d’une vie professionnelle : de 23 à 65 ans, par exemple. Et surtout, c’est suffisant pour que les intérêts composés fassent des merveilles.

Le chiffre clé : 2 922 € nets par mois

Avec cette stratégie, pour arriver à 1 000 000 €, vous devez épargner 584 € par mois (soit 20% de votre salaire).

Ce qui implique que vous devez toucher un salaire net mensuel de 2 922 €.

Pas évident, certes. Mais ce n’est pas non plus un salaire de PDG. Et surtout, on va voir comment jouer avec d’autres variables : rendement, durée, épargne plus agressive…

Combien de temps faut-il pour atteindre 1 million selon votre situation ?

Et si vous n’avez pas 2 922 € de salaire ? Ou si vous pouvez épargner plus ? Ou obtenir un meilleur rendement ?

Regardez ce tableau. Il montre en combien de temps vous atteindriez 1 000 000 €, selon votre épargne mensuelle et le rendement annuel moyen de vos investissements :

| Epargne mensuelle | Rendement 3% | Rendement 5% | Rendement 7% |

|---|---|---|---|

| 400€ | 68 ans | 50 ans | 41 ans |

| 600€ | 56 ans | 43 ans | 36 ans |

| 800€ | 48 ans | 38 ans | 32 ans |

À retenir

- Si vous commencez tôt, même une épargne modeste peut suffire.

- Plus vous augmentez votre rendement ou votre taux d’épargne, plus vous accélérez le processus.

- Chaque point de rendement compte énormément sur le long terme !

Pourquoi 5% de rendement ? Est-ce réaliste ?

Un rendement de 5% peut sembler ambitieux… ou très modeste selon votre expérience. Mais c’est une moyenne réaliste sur le long terme, si vous investissez dans des produits diversifiés comme :

- des ETF mondiaux (fonds indiciels peu coûteux),

- des actions à dividendes,

- un peu d’immobilier locatif,

- et même du crowdfunding ou des SCPI, avec prudence.

Ce rendement prend en compte les aléas du marché, les crises, les bonnes années… bref, un scénario raisonnablement optimiste.

Comment accélérer votre route vers le million ?

-

Augmentez votre taux d’épargne

Si vous passez de 20% à 30% d’épargne sur le même salaire, vous passez de 584 € à 876 € par mois. Et là, vous atteignez 1 million plus de 10 ans plus tôt, sans rien changer d’autre.

Pas besoin de se priver à l’extrême. Mais souvent, un petit ajustement (résilier des abonnements inutiles, cuisiner plus souvent, vivre dans un logement un peu plus modeste) peut faire une énorme différence.

-

Boostez votre rendement

Une meilleure éducation financière permet souvent de gagner 1 à 2 points de rendement par an, en optimisant vos placements.

Et sur 30 ou 40 ans, c’est une bombe à retardement positive : 5% vs 7% de rendement, c’est souvent plusieurs années d’avance vers le million.

-

Augmentez vos revenus

Vous pouvez jouer sur une variable que peu de gens osent toucher : vos revenus.

- Demander une augmentation (avec une vraie stratégie).

- Lancer un side hustle (freelance, formation, revente en ligne…).

- Créer un petit business scalable.

Le vrai pouvoir du temps

On sous-estime souvent la puissance du temps. On veut des résultats rapides, du genre : « comment doubler mon argent cette année ? » Spoiler : ça finit rarement bien.

Mais si vous commencez à 25 ans, et que vous laissez votre argent travailler intelligemment, vous pouvez créer un capital impressionnant sans faire des sacrifices extrêmes.

Et même si vous commencez à 35 ou 40 ans, rien n’est perdu ! Il suffit parfois de combiner effort d’épargne + rendement optimisé pour rattraper le temps perdu.

Pourquoi viser le million, en fait ?

Il ne s’agit pas juste d’une somme symbolique. Un capital d’1 000 000 €, bien investi, peut générer 30 000 à 40 000 € par an de revenus passifs (avec un rendement de 3 à 4%).

Ce n’est pas une retraite de luxe, mais une assurance puissante :

- contre les coups durs,

- pour un changement de vie,

- pour aider ses proches,

- ou simplement pour vivre sans la boule au ventre.

Et si vous testiez tout ça en jouant ?

Vous avez maintenant les grandes lignes. Mais entre la théorie et la pratique, il y a souvent un monde. C’est pourquoi on a créé Fructif, un jeu de simulation qui vous permet de :

- tester différentes stratégies d’épargne et d’investissement,

- voir l’impact réel de vos choix dans le temps,

- apprendre sans risque, et surtout sans jargon.

C’est ludique, stimulant, et surtout ça vous donne le pouvoir d’agir en conscience sur vos finances.

Testez votre plan dans Fructif

Découvrez gratuitement comment votre épargne peut changer votre vie. Jouez, apprenez, investissez… et devenez le meilleur sim-investisseur !

Conclusion : le million, ce n’est pas un rêve, c’est un plan

Devenir millionnaire n’est pas réservé à une élite. Ce n’est pas une question de chance. C’est une question de stratégie, de régularité, et de temps.

Avec un salaire correct, une bonne discipline, des investissements raisonnables, et quelques ajustements dans votre vie, vous pouvez vous rapprocher de la liberté financière.

Alors, êtes-vous prêt(e) à relever le défi ?

Retrouvez-nous sur les réseaux sociaux

Suivez-nous sur les réseaux sociaux pour rester informés de nos dernières actualités.